暗号資産は、その革新性と利便性から急速に広まり、世界規模で金融システムに大きな影響を与えています。しかし、その急速な普及に伴い、ハッキングや投資詐欺などの事件も多く、各国政府や規制当局も対応を迫られています。

本記事では、暗号資産の歴史から最新の規制動向、法的な課題までを詳しく解説します。日本だけでなく、主要各国の最新の規制動向、そして日本における最新の規制動向と今後の展望についても焦点を当てて解説していきます。

目次

暗号資産とは?その歴史と発展の経緯

暗号資産は、ブロックチェーンを基盤とした新しい資産クラスであり、その始まりは2009年に登場したビットコインにさかのぼります。ここでは、ビットコインから始まり、イーサリアム、DeFi(分散型金融)など現在までの様々な暗号資産の発展の経緯を振り返り、技術革新の過程と規制に関わる重要なマイルストーンを紹介します。

2009年:ビットコインの登場

ビットコインは、サトシ・ナカモトと名乗る謎の人物/集団によって考案され、2009年に初めて取引が行われました。従来の金融システムでは存在しなかった、中央集権的な管理者を不要とするブロックチェーン技術を使い、中央集権的な管理者が不在のままでもビットコインの送金を可能にしつつ、取引の透明性とセキュリティを確保する点が革新的でした。

2015年:イーサリアムの登場とトークンの出現

2015年には、ビタリック・ブテリン氏により考案された、ビットコインに次ぐ代表的な暗号資産「イーサリアム」が登場しました。イーサリアムは、スマートコントラクトという新しい技術を導入し、従来の送金手段としての暗号資産の枠を超え、送金以外にも様々なレンディング、スワップなど契約を伴う様々な分野で応用可能な技術となりました。

また、ERC-20というトークンの共通規格もこの時に誕生し、これにより独自のトークンを発行するプロジェクトが急増しました。

2020年:DeFi(分散型金融)の登場と発展

Decentralized Finance(分散型金融)、略してDeFiは、2020年に暗号資産市場で急速に注目を集めるようになりました。DeFi(分散型金融)は、イーサリアムを中心としたブロックチェーンでスマートコントラクトを利用し、中央集権的な金融機関を介さずに個人間でトークンのレンディングやスワップなどの金融取引を行うことができる仕組みで、従来の金融システムに代わる新たな選択肢として期待され、多くの取引が行われました。

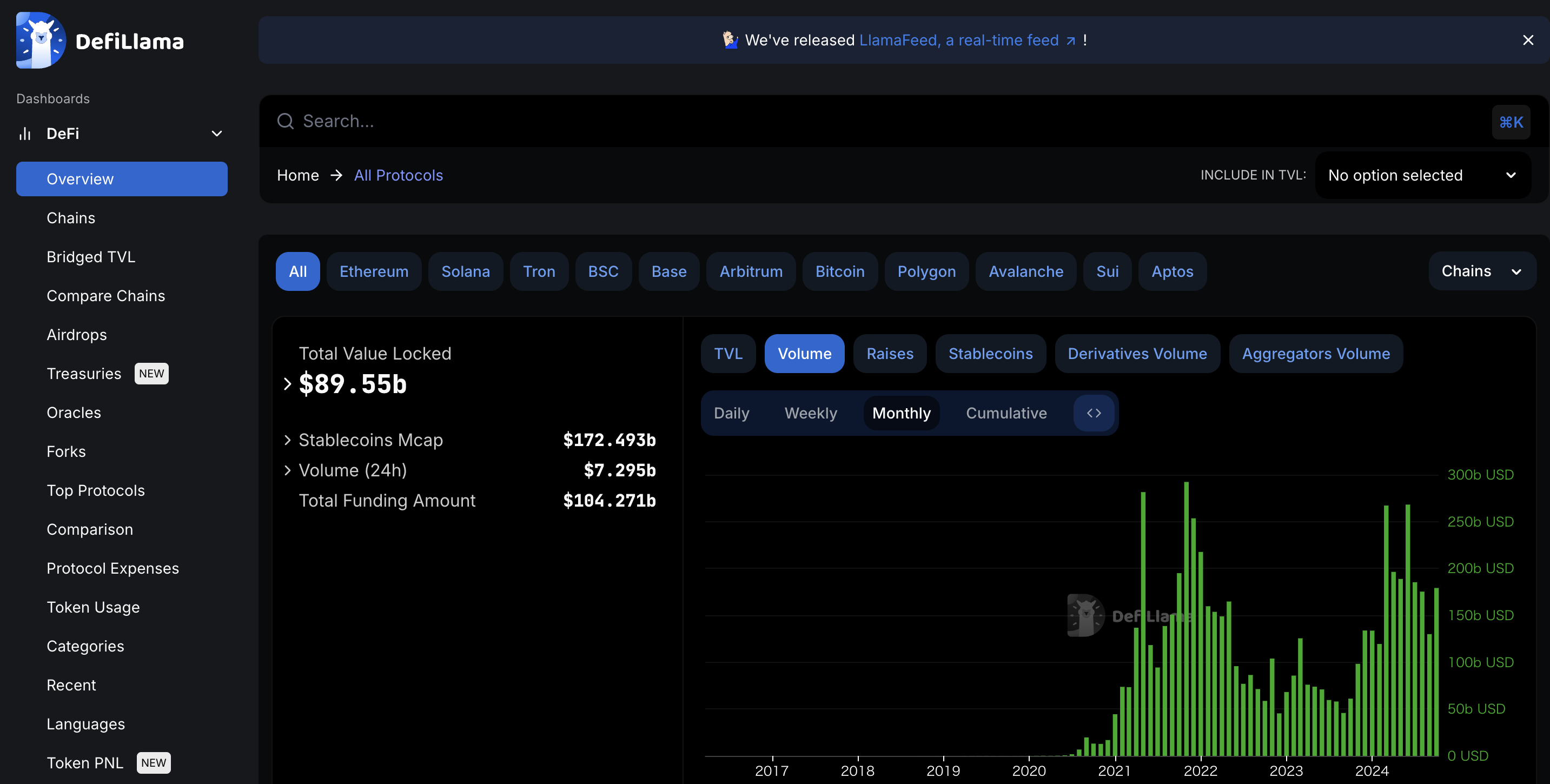

DefiLamaによると、2020年からDeFiでの取引量は爆発的に伸び始め、2024年10月現在でも月間で1.4兆円近くの取引量があります。

出典:Defilama

2024年:ビットコインETFの登場

2024年には、長い審査プロセスを経てついにビットコインETF(上場投資信託)が米国で初めて登場しました。これにより、従来の金融市場に暗号資産が本格的に組み込まれ、一般の投資家にとってもアクセスが容易になりました。暗号資産の市場が一段と成熟しつつありますが、その一方で、暗号資産のハッキングや詐欺など相次いでおり、規制の強化が不可欠となっています。

暗号資産の規制動向の歴史

暗号資産は概念が新しいため、誕生した初期から、規制の対象外であり、多くの国が対応に苦慮してきました。しかし、その市場規模が拡大するにつれ、各国で規制の枠組みが整備されてきました。ここでは、その規制動向の歴史を振り返ります。

2009年-2013年:初期の無規制状態

ビットコインの誕生からしばらくの間、多くの国では暗号資産に対する明確な規制が存在していませんでした。この時期は、暗号資産が主に技術者や限られたコミュニティの中でしか取引されていなかったため、政府の関心も薄く、規制の必要性が低かったため、規制に焦点は当たっていませんでした。

2014年:Mt.GOX事件

2014年、東京にオフィスを構える、当時のビットコイン取引所としては最大規模だったMt.GOXで大量のビットコインが盗まれ、取引所は破綻に追い込まれました。

損害額は当時の市場価格で470億円近くとされ、Mt.Goxは当時のビットコインの取引において多くのシェアを獲得していたため、とても大きな事件となりました。

この事件を受けて、日本では利用者保護の観点から暗号資産に関する法律が整備されることになりました。暗号資産交換業者に金融庁の登録が必要になったのも、この事件を契機としています。

2013年-2017年:各国による規制強化の始まり

ビットコインの価格が急騰し、暗号資産が一般投資家に注目され始めたことで、各国政府は規制の必要性を感じるようになりました。この期間、アメリカや欧州を中心に、暗号資産取引所に対する規制や税制の整備が始まりました。

日本では、2014年のMt.GOX事件の影響もあり、2016年にビットコイン等の暗号資産の決済・取引に関わる「資金決済に関する法律(資金決済法)」が改正され、2017年4月から施行されました。

これにより、暗号資産の「財産的価値」が明確に認められ、取引利用者の本人確認なども義務付けられるなど、利用者の保護、マネーロンダリングなどの防止に向けて法整備を整え、安心して暗号資産の取引ができる環境を目指しました。

2017年-2018年:ICOブームと規制の拡大

2017年から2018年にかけて、ICO(Initial Coin Offering)のブームが巻き起こりました。これは、新しいプロジェクトが独自のトークンを発行し、資金調達を行う手法であり、資金調達を行う目的で、計画の実行を伴わない詐欺や失敗するプロジェクトも多く出現しました。その結果、各国でICOに対する規制が急速に強化されました。

米国の証券取引委員会(SEC)は、ThorなどのICOにより資金調達を行なったプロジェクトに対して、未登録証券の販売を行ったとして差し止め命令や、民事罰を求めました。

参考:https://coinpost.jp/?p=418303

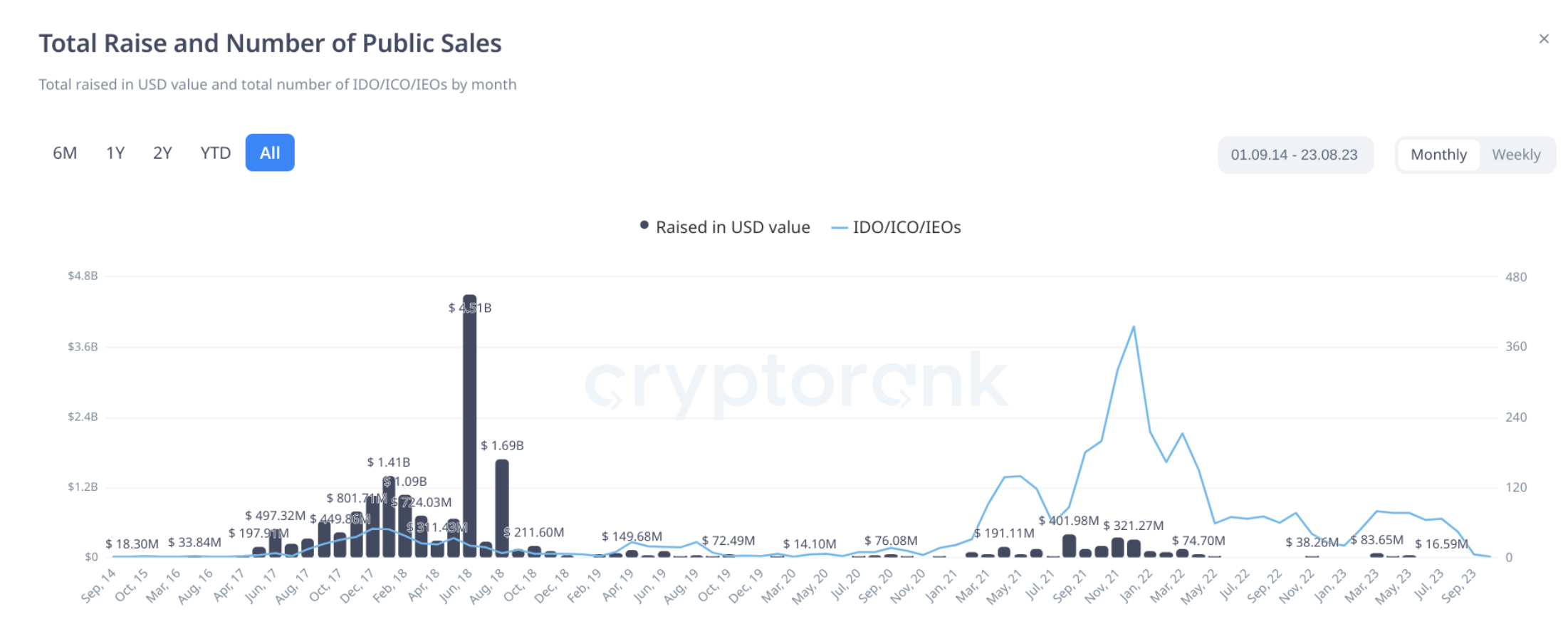

ICO Benchによると、暗号資産を使ったICOの調達額は、ICOブームに伴い2017年〜2018年に大きく上昇しましたが、その後の規制強化により大きく減少し、2022年以降はほとんど調達実績はありません。

出典:ICO Bench

2020年-2023年:DeFi及びステーブルコインの規制

2020年以降、DeFiやステーブルコインが台頭し、これらの新しい金融技術に対する規制も進みました。特に、ステーブルコインは既存の法定通貨と連動する仕組みを持つため、中央銀行や政府の金融政策に直接的な影響を与える可能性があり、世界中で注視されました。

2022年、USTという無担保のアルゴリズム型のステーブルコインが、1UST=1ドルの価値を保てなくなり、1日で6,000億ドル分(約9兆円)の時価総額が消失しました。(現在はTerraClassicUSDにリブランドされています)

出典:CoinGecko

この出来事は暗号資産業界への影響も大きく、その後の暗号資産業界への資金流入も小さくなり、結果としてBlockFiやCelsiusなど暗号資産のレンディング業者が経営破綻に追い込まれました。

参考:https://www.coindeskjapan.com/166751/

2024年:ビットコインETFの承認

2024年、米国証券取引委員会(SEC)により、ビットコイン現物ETFが承認されました。2014年にCameronとTyler Winklevossが最初のビットコインETFである「Winklevoss Bitcoin Trust」を申請しましたが、SECはビットコインのボラティリティや市場の成熟度について懸念を持っており、申請が却下されて以来、約10年の時間がかかりました。

ビットコインの現物ETFは暗号資産の規制において大きなマイルストーンとなり、これにより、暗号資産の保管や煩雑さの影響を受けず、一般的な株式や債券、金などの金融商品と同等の商品として取り扱われるまでの資産クラスに成長しました。

暗号資産に対する国際的な規制動向の違いとは?

暗号資産の規制は各国により大きく異なります。地域や国ごとに、規制の目的や方針が異なるため、投資家や企業にとっては特定の地域での活動が容易になることもあれば、事業が困難になることもあります。主要な地域ごとの規制動向について詳しく見ていきます。

「欧州」における規制の動向

欧州連合(EU)は、2023年に暗号資産発行者および暗号資産サービスプロバイダーを規制枠組みの下に置き、暗号資産市場規則(Regulation on markets in crypto-assets = MiCA)を承認し、同分野を対象とするEUレベルの法制度を初めて整備しました。

内容は、マネー・ロンダリング(資金洗浄)を防止するルールの遵守を含め、暗号資産の発行者やサービスプロバイダーを対象とする透明性の向上と包括的な枠組みの整備により、投資家を保護する内容でまとめられており、ユーティリティ・トークン、資産参照トークンおよびいわゆる「ステーブルコイン」の発行者も対象としています。

また、取引所や暗号資産が保管されるウォレットなどのサービスプロバイダーも対象となり、イノベーションを許容し、暗号資産セクターの魅力を促進しする一方で、投資家を保護し、金融の安定性を維持することを目的として策定されました。

米国における規制の動向

米国では、証券取引委員会(SEC)や商品先物取引委員会(CFTC)などの複数の機関が暗号資産に関する規制を監督しています。特に、FTXの破綻事件以降米国における暗号資産の規制枠組みの必要性が増してきました。

一方で、欧州のように明確な暗号資産特有のルールは現在なく、多くの交換業者や事業者は明確なルールをSECに求めています。

米国の最大手暗号資産交換業者であるCoinbaseは、不透明なルールや権限を超える訴訟などを理由に、SECに対して訴訟を起こしています。

参考:https://www.nikkei.com/article/DGXZQOGN27EE70X20C24A3000000/

中国における規制の動向

中国は暗号資産に対して非常に厳格な規制を敷いており、2021年にビットコインの採掘や取引を禁止しています。一方で、中国政府は中央銀行デジタル通貨(CBDC)に注力しており、デジタル人民元の開発や実証実験が進められています。

実際に2024年5月には、デジタル人民元を香港の商店でも利用可能にすると発表しました。

参考:https://jp.reuters.com/markets/japan/funds/BUCN7CJZUJNB7ODZEGGZI6OOPI-2024-05-17/

東南アジアにおける規制の動向

東南アジアでは、他地域と相対的に比較すると暗号資産に対して比較的寛容な姿勢を取る国が多く見られます。シンガポール当局金融通貨長(MAS)は、2023年に暗号資産に関する個人投資家向けの規制を公表し、個人投資家の保護を主眼にクレジットカードでの購入や報酬の付与を禁止し、預かり資産の信託管理を義務付けのルールなどを設定しました。

また、個人投資家の投機的な取引を防ぐため、レバレッジ取引や現地発行のクレジットカードでの暗号資産の購入の禁止も盛り込んでいます。

参考:https://www.nikkei.com/article/DGXZQOGM2413W0U3A121C2000000/

日本における暗号資産の最新規制動向

日本は、暗号資産に関して早期に法整備を進めた国の一つです。特に、資金決済法の改正や税制の見直しが行われ、投資家保護と市場健全化に向けた取り組みが進んでいます。また、過去に発生した複数の大規模なハッキング事件が、日本の暗号資産規制強化の背景に深く関わっています。以下では、日本における主要な規制動向とその背後にある事件を具体的に紹介します。

Mt.GOX事件と資金決済法の改正

2014年、東京にオフィスを構える、当時のビットコイン取引所としては最大規模だったMt.GOXで大量のビットコインが盗まれ、取引所は破綻に追い込まれました。

470億円相当のビットコインが盗まれましたが、これを機に、暗号資産交換業の登録が金融庁の監督下で必要になり、ビットコイン等の暗号資産の決済・取引に関わる「資金決済に関する法律(資金決済法)」が改正され、2017年4月から施行されました。

これにより、暗号資産の「財産的価値」が明確に認められ、取引利用者の本人確認なども義務付けられるなど、利用者の保護、マネーロンダリングなどの防止に向けて法整備を整えられました。

Coincheckのハッキング事件と自主規制団体(JVCEA)の設立

2018年1月、国内大手取引所のCoincheckが約580億円相当のNEM(ネム)トークンを不正に流出させた事件は、日本における暗号資産規制の強化を加速させた大きな要因の一つです。この事件を受けて、金融庁は取引所のセキュリティ基準を見直し、取引所における顧客資産の分別管理や内部監査体制の強化を求める新たな規制を導入しました。

この事件を契機に、金融庁が認可する自主規制団体の日本暗号資産等取引業協会(JVCEA)が設立され、暗号資産の取引事業者に対するルール作りや法整備が本格的に始まりました。

FTX破綻事件

さらに2022年に発生したFTXの破綻事件も、日本の規制当局に大きな衝撃を与えました。FTXは世界的に有名な暗号資産取引所であり、破綻は市場全体に混乱をもたらしました。日本支部であるFTX Japanもその影響を受け、顧客資産の保全や返還に関して厳しい管理が求められるようになりました。FTX Japanは金融庁から課させられた顧客資産の分別管理を実施していた影響もあり、無事に顧客への返還が行われました。

この事件は、特に外資系の取引所の財務状況の透明性確保と、適切なリスク管理の必要性を浮き彫りにしました。

参考:https://www.bloomberg.co.jp/news/articles/2023-02-22/RQFWXUDWX2PS01

DMM Bitcoinのハッキング事件

日本国内では、その他にもDMM Bitcoinのハッキング事件が発生しており、顧客資産が流出する事態が相次ぎました。約500億円分相当のビットコインが流出し、CoincheckのXEM流出事件と同等規模の金額流出となりました。結果的にはDMMグループが流出資金を全額補填しましたが、こうした連続的な事件が金融庁や業界全体に対して強固なセキュリティ対策と規制の厳格化を求める大きな圧力となりました。

北朝鮮との関連:ハッキング資金の行方

これらのハッキング事件の背景には、国際的な犯罪ネットワークが関与しているとされ、特に北朝鮮との関連が指摘されています。多くの専門家やメディア報道によると、ハッキングで盗まれた暗号資産の一部が北朝鮮の資金調達に利用されているとの疑いが強まっています。北朝鮮は国際社会の制裁を受けているため、暗号資産を使った不正な資金洗浄や兵器開発資金の調達が行われている可能性があり、これが日本を含む各国の規制強化に拍車をかけています。

ステーブルコインに関する規制

2024年10月、暗号資産交換業者でつくる日本暗号資産等取引業協会(JVCEA)が法定通貨に連動するステーブルコインの自主規制団体として金融庁から認定されました。

資金決済法に基づく同コインの取扱業者を金融庁とともに審査する役割を担うと想定されています。正式に自主規制団体ができたため、今後のステーブルの発行・流通に向けて法整備がこれから進んでいくと予想されます。

参考:https://www.nikkei.com/article/DGXZQOUB24BKN0U4A021C2000000/

暗号資産の規制強化が進む背景

暗号資産に対する規制強化の背景には、これまでに述べたようなハッキング事件や国際的な犯罪活動が大きく関与しています。これらの事件を契機に、各国はセキュリティや投資家保護に向けた規制を強化し、特にマネーロンダリングやテロ資金供与防止の観点から厳しい対応が求められるようになっています。

マネーロンダリング防止

暗号資産は、その匿名性からマネーロンダリングやテロ資金供与に悪用されるリスクが高いとされています。特に、北朝鮮をはじめとする国際的な犯罪組織が関与するケースが増えており、このリスクを軽減するため、取引所に対するKYC(顧客確認)やAML(アンチマネーロンダリング)の導入が義務付けられています。

また、2023年6月、「暗号資産・電子決済手段の取引経路を追跡することを可能にするため、暗号資産交換業者・電子決済手段等取引業者に対し、暗号資産・電子決済手段の移転時に送付人・受取人の情報を通知する義務」であるトラベルルールが各暗号資産取引所に課されるました。

これにより、取引所の顧客は暗号資産の送金時に送金の目的や、受取人の情報の申請が必要になりました。

投資家保護の重要性

暗号資産市場は、価格の変動が大きく、詐欺的なプロジェクトも多く存在します。投資家を保護するためには、透明性の確保や情報開示の義務化が重要となります。これにより、健全な市場が維持されることが期待されています。過去のハッキング事件を踏まえ、日本でも投資家保護を目的とした規制が強化されています。

暗号資産の悪用リスク

暗号資産は、その匿名性とグローバルな性質から、犯罪者によって悪用されるリスクが高いとされています。特に、ハッキングやランサムウェア攻撃において、暗号資産が身代金として要求されるケースが増えています。こういった背景もあり、各国では厳格な規制が求められています。

暗号資産の規制に残る課題

規制が進む中でも、暗号資産に関連する法的課題はまだ多く残されています。これらの課題に対処することで、暗号資産市場のさらなる発展が期待されます。

価格変動リスクへの対応策

暗号資産はその価格が非常に変動しやすいという特徴を持っています。このため、投資家にとってはリスク管理が非常に重要です。特に、価格変動リスクに対応するためのヘッジ手段や、適切なレバレッジの倍率管理が必要です。(2024年10月現在の日本での最高レバレッジ倍率は2倍となっています)

マネーロンダリング対策の強化

暗号資産を利用したマネーロンダリングは依然として大きな問題です。政府や規制当局は、取引所に対する監督を強化し、AMLやKYCの基準を厳格化することで、犯罪行為への対策を強化しています。

税制上の課題とその解決策

暗号資産に関する税制は、国によって異なります。日本においては、暗号資産の税区分は、そのほかの金融商品と違い分離課税の対象ではなく、「雑所得」に分類されるため、最高税率が55%が適用されます。

金融所得の税率がないドバイなどの諸外国に比べ、税制が投資家にとって厳しいと感じられることが多く、これが市場の成長を妨げる要因となっています。より投資家に優しい税制を導入することで、健全な市場拡大が期待されます。

スマートコントラクトの法的扱い

スマートコントラクトは、契約の自動化を可能にする技術ですが、その法的地位はまだ明確ではありません。弁護士や契約書類を介したものとは違うため、スマートコントラクトに関するトラブルや、法的責任の所在についての課題やルール作りが必要です。

最新規制動向を踏まえた暗号資産業界の課題と展望

暗号資産業界は、規制強化によって新たな課題に直面していますが、一方で、技術革新と法整備のバランスを取ることで、新たな成長の可能性も秘めています。以下では、規制と市場の今後について考察します。

規制強化による市場への影響

規制の強化は、暗号資産市場にとって一部では障害となりますが、長期的には市場の安定化と健全な成長を促進する可能性があります。特に、投資家保護が強化されることで、より多くの投資家が安心して市場に参入できるようになるでしょう。

技術革新と規制のバランス

暗号資産は急速に進化しており、規制が追いつかないケースも多く見られます。技術革新を妨げず、かつリスクを適切に管理するためには、柔軟でバランスの取れた規制が必要です。規制当局と業界が協力して新しい技術に対応することが重要です。

暗号資産の法的地位の確立に向けた課題

暗号資産の法的地位は、国や地域によって大きく異なります。多くの国では、暗号資産がまだ明確な法的枠組みの中で定義されておらず、規制や税制の不透明さが問題となっています。国際的な共通基準の策定が求められています。

なお、NFTの規制範囲は暗号資産と異なります。詳しくは下記をご覧ください。

まとめ

暗号資産の規制に関する背景と歴史

暗号資産は、ビットコインの登場から現在に至るまで、技術革新と規制の間で発展してきました。各国が様々なアプローチで規制を進める中、国際的な枠組みが今後の市場成長において重要な役割を果たすでしょう。

持続可能な成長を目指した規制枠組みの構築

規制が暗号資産市場の成長を抑制する一方で、適切な規制の枠組みを構築することは、持続可能な成長に向けた重要なステップです。規制当局と業界が協力しながら、技術革新を支援する環境を作り上げることが求められています。

日本における今後の規制強化の展望

日本における暗号資産規制は、世界的にも進んでいますが、さらなる改善が必要とされています。税制の見直しや、スマートコントラクトに関する法的枠組みの整備が今後の課題となります。健全な市場成長を促すため、今後の規制動向も引き続き注視する必要があるでしょう。

MCB Web3カタログは、Web3領域におけるBtoBサービスを網羅的に検索・比較することができるカタログサイトです。MCB Web3カタログの会員(無料)になると、事業者向けのWeb3ソリューションに関する資料を個別もしくはカテゴリー別に請求できます。

「ブロックチェーン技術を自社に取り入れてみたい」「国内の暗号資産規制に準拠したWeb3の活用方法から事業化までの支援を受けたい」など、導入を検討中の事業者様にぴったりのサービスやソリューションが見つかるMCB Web3カタログを、ぜひご活用ください。

MCB Web3カタログへ掲載してみませんか?掲載社数は約50社、国内随一のWeb3 × BtoBサービスの検索・比較サイトです。

web3ニュースレター

web3ニュースレター