近年、各国の中央銀行が独自のデジタル通貨であるCBDC(中央銀行デジタル通貨)の開発に注力しています。CBDCはデジタル化が進む社会における新たな通貨形態として注目されています。

このような世界のトレンドがある一方で、現時点においてCBDCの全体像を知っている方は多くありません。

本記事では、CBDCの概要や注目されている理由、ブロックチェーンや暗号資産(仮想通貨)との関係性、メリット・デメリット、導入国の事例を解説します。CBDCの全体像と代表的な事例を把握できる内容になっていますので、ぜひ最後まで読んでいただければ幸いです。

目次 [hide]

CBDC(中央銀行デジタル通貨)とは

CBDCの概要

CBDC(Central Bank Digital Currency)とは、中央銀行が発行するデジタル形式の法定通貨を指します。一般的に、中央銀行デジタル通貨または中銀デジタル通貨と呼ばれることもあります。

なお法定通貨とは、政府や中央銀行が発行し、法律に基づいて国内での支払い手段として認められた通貨を指します。

CBDCとは、中央銀行が発行するデジタル通貨のことで、国や地域によって法定通貨として認められています。従来の紙幣や硬貨と異なり、デジタル形式で保管や取引ができるのが特徴です。

CBDCが注目されている理由

CBDCが注目される背景には、現代の社会課題や技術進化に対応する複数の要因があります。まず、金融包摂の促進が挙げられます。銀行口座を持たない人々や金融サービスにアクセスできない地域でも、CBDCを通じて簡単かつ直接的に金融取引を行える環境を整備できます。また、デジタル決済の普及により現金利用が減少する中、CBDCは現金の代替として需要に対応し、利便性の高い支払い手段を提供します。

さらに、CBDCは中央銀行が経済に直接介入しやすくすることで、金融政策をより効率的かつ迅速に実施するための強力なツールとなります。たとえば、不況時にはCBDCを通じて迅速に経済刺激策を展開することが可能です。また、CBDCはデジタル技術を活用することで、マネーロンダリングや脱税といった不正行為の防止にも役立つと期待されています。

CBDCの種類

CBDCには一般利用型CBDCとホールセール型CBDCの2種類があります。両者は異なる用途が想定されたCBDCであるため、特徴が大きく異なります。

一般利用型CBDC(リテール型CBDCとも言う)は一般市民や企業が日常生活で利用することを目的としたデジタル通貨です。現金を補完する存在が想定されているCBDCです。このタイプのCBDCはスマートフォンアプリやデジタルウォレットを通じて利用できるよう設計されており、金融サービスへのアクセスが難しい人々への支援や、非銀行利用者への金融包摂を促進することが期待されています。また、日常的な支払いや送金を簡便化し、安全で効率的な電子決済手段として利用することができます。リテール型CBDCの例としては、記事後半で紹介するナイジェリアのeナイラ、バハマのサンドダラーが挙げられます。

一方、ホールセール型CBDCは金融機関間の取引や決済に特化したデジタル通貨で、主に商業銀行や大規模な金融機関が利用することを目的としています。このタイプのCBDCは、金融システム全体の効率性を向上させるために設計されており、特に国際送金や大口取引における決済速度の向上やコスト削減に寄与します。既存の決済システム、特にSWIFTが運用する国際銀行間決済システムの決済プロセスは、複数の中継銀行を介するため時間がかかり、手数料が高いことが課題となっています。ホールセールCBDCが国際的に相互運用可能な形で導入されれば、この課題に対する解決策となり得ます。

参考元:https://www.boj.or.jp/paym/digital/rel201009e.htm

CBDCとブロックチェーンの関係性

CBDCは、その設計次第でブロックチェーン技術を採用する場合がありますが、必須ではありません。ブロックチェーンを採用するCBDCは、取引の透明性やセキュリティを高める一方、中央集権的な管理が求められる場合には従来型のデータベースが選ばれることもあります。

一部のCBDCは分散型台帳技術を活用し、信頼性を確保しつつも効率的な取引処理を実現しています。しかし、全てのCBDCにとって分散性が必要なわけではなく、国家の金融政策を迅速に実行するためには、集中管理が有効な場合もあります。

今後、国際的なCBDC間の相互運用性を実現するため、ブロックチェーンがどのように活用されるかは、非常に重要な論点の一つになると考えられます。

CBDCと暗号資産(仮想通貨)の関係性

CBDC(中央銀行デジタル通貨)と暗号資産(仮想通貨)は、いずれもデジタル形式の通貨である点で共通していますが、その性質や目的には大きな違いがあります。まず、CBDCは中央銀行が発行・管理するものであり、その価値は法定通貨に基づいて安定しています。一方で、暗号資産の価格は原則として市場での需要と供給に左右されるため、ボラティリティが激しいという特徴があります。

CBDCは、取引の信頼性や安定性を重視するため、ブロックチェーン技術を採用する場合もありますが、完全に分散型である必要はありません。一方で、暗号資産は分散型台帳技術を核とし、基本的には中央集権的な管理者を排除することを理念として設計されています。

CBDCと暗号資産はそれぞれ異なるニーズを満たすために共存すると考えられています。CBDCは規制の枠内で運用されるため、消費者保護やAML/CFT(※)の観点で優位性がありますが、暗号資産はより自由度の高い取引環境を提供する点で利用者を惹きつけています。CBDCと暗号資産の競争は、技術革新や規制動向によってその影響が変わる可能性がありますが、双方が金融エコシステム全体に新たな選択肢を提供する存在であると言えます。

※AML/CFTとはマネーロンダリング対策(Anti-Money Laundering)とテロ資金供与対策(Counter Financing of Terrorism)の略で、不正資金の洗浄や犯罪・テロ活動への資金流入を防ぐための法規制や取り組みを指します。

CBDCのメリット

CBDCには、経済活動や金融システムに多大な利点をもたらす可能性があります。特に、国際決済の効率性向上は重要なメリットの一つです。従来の国際送金は複数の中継銀行を介するため数日を要する場合がありましたが、CBDCを利用することでリアルタイムでの送金が可能となり、時間的・経済的コストを大幅に削減できると期待されています。これにより、企業間取引や個人間のクロスボーダー送金が一層円滑になると考えられます。

また、CBDCは中央銀行が直接発行するため、その信頼性に基づき価値が安定しています。市場の変動に左右されることが少なく、利用者は安心して決済手段として使用できる点がメリットです。この安定性は特に経済基盤が脆弱な国や地域において、金融の信頼性を向上させる効果があると考えられています。

加えて、CBDCは中央銀行がリアルタイムで経済状況を把握し、迅速に金融政策を実施するための強力なツールとなります。たとえば、CBDCを通じて直接的な経済刺激策を講じたり、特定の消費者層への資金配分を柔軟に調整することが可能です。これにより、経済の安定化や不況時の迅速な対応が実現し、従来の金融政策よりも高い効果が期待されています。

さらに、CBDCは金融包摂の推進にも寄与します。銀行口座を持たない人々にデジタル通貨を提供することで、経済活動への参加を促し、地域や国全体の経済成長を支える可能性があります。技術の進化により、モバイル端末を活用してアクセス可能なCBDCの普及が進めば、特に新興国においては金融格差の解消が期待されます。

CBDCのデメリット

CBDCの大きな懸念の一つが、プライバシーの問題です。CBDCは中央銀行や政府が発行・管理する通貨であるため、取引データが中央集権的に管理される仕組みになりやすく、個人のプライバシーが侵害されるリスクが高まります。すべての取引履歴が監視可能となることで、不正防止やマネーロンダリング対策には有効ですが、一方で、取引内容や資産状況などが政府機関に詳細に把握される可能性があり、これが監視社会の形成につながるのではないかという懸念があります。特に、匿名性を重視する一部のユーザーや団体からは、CBDCが既存の金融システム以上に個人の自由を制限するツールになり得ると批判されています。

また、システムの安定性やセキュリティを確保するためには、高度な技術の導入が不可欠です。CBDCは大規模な経済活動を支えるインフラとして設計されるため、膨大な取引量をリアルタイムで処理できるシステムが必要です。サイバー攻撃のリスクも無視できません。もしCBDCのシステムがハッキングや障害に見舞われた場合、国全体の金融システムに甚大な影響を与える可能性があります。特に、国際的なサイバー脅威が増加している現代において、このような攻撃に対抗するための最新のセキュリティ技術の開発と実装が求められています。

CBDCとステーブルコインの違い

CBDCとステーブルコインの違いは多岐に渡ります。代表的な違いとしては、発行主体、価値の裏付け、利用目的の3点が挙げられます。

CBDCは中央銀行が発行・管理する法定通貨のデジタル版であり、金融システムの効率化の一環として実験が行われています。一方、ステーブルコインは民間企業やDAO(分散型自律組織)によって発行され、法定通貨やその他の資産に価値が連動するよう設計されています。

CBDCの価値は法定通貨と一対一で連動し、その裏付けも中央銀行によります。そのため、信用リスクが低い点が特徴です。一方ステーブルコインの価値の裏付け手法は多岐に渡っており、手法毎に信用リスクが異なります。USDTやUSDCといった法定通貨に裏付けられているもの、DAI等の暗号資産に裏付けられたもの、TerraUSD等のアルゴリズムによって価値を担保しているものがあります。

また、CBDCは国家経済を支えるインフラの一部として機能し、中央銀行が完全に管理するため、利用者は法定通貨と同様の信頼性を享受できます。一方で、ステーブルコインは特に国際送金やDeFi(分散型金融)など、民間主導のイノベーション分野で利用されることが多く、国家や銀行を介さない迅速かつ柔軟な取引手段としての特徴があります。

CBDCと電子マネーの違い

CBDCと電子マネーはどちらもデジタル形式の通貨ですが、発行主体や価値の裏付け、利用目的に違いがあります。CBDCの特徴は、先に記述した通りです。一方、電子マネーは民間企業が発行し、特定の決済サービス内で利用されるデジタル資産となっています。サービスの具体例としては、PayPay、Suica、WAONなどが挙げられます。

電子マネーの価値の裏付け方法についても、CBDCとは異なります。電子マネーは、発行者によって保証された不換通貨をデジタル化したものです。利用者はあらかじめ現金を発行者に預け入れることで電子マネーを取得します。このように取得した電子マネーを用いて、特定サービス内での支払い(当該サービスを導入しているお店など)に充当することが可能です。

以上より、CBDCは国家の経済基盤を支える公的なデジタル通貨であるのに対し、電子マネーは主に民間の商業活動を支える支払い手段といえます。

CBDC、ステーブルコイン、電子マネーの比較

上述した違いを含め、以下の表に両者の違いを記載しました。

| 項目 | CBDC | ステーブルコイン | 電子マネー |

| 発行主体 | 各国の中央銀行 | 民間企業またはDAO | 民間企業 |

| 価値の裏付け | 法定通貨に基づく | ステーブルコインの種類によって、裏付け資産は異なる(法定通貨、暗号資産、アルゴリズムなどで担保される例がある) | 信託等により資金保全された利用者財産(あらかじめ利用者から預け入れられた法定通貨) |

| 価値の安定性 | 高い | 発行企業の信用力や市場の安定性(担保資産の価格変動の状況)に依存する | 発行企業の信用力に依存する |

| 用途 | 国内決済、国際決済、金融包摂、金融政策の強化 | 主に国際送金、金融包摂、DeFiでの運用など | 特定の決済ネットワーク内での取引 |

| 規制準拠 | 厳格な法的枠組みに基づく | 規制の整備が進行中または不十分な場合がある(日本では改正資金決済法にて規制されている) | 発行国の電子マネー規制に準拠(日本では改正資金決済法にて規制されている) |

| 技術基盤 | 必ずしもブロックチェーン技術を使用しない場合がある | 主にブロックチェーン技術を基盤に設計されている | ブロックチェーンを使用しておらず、従来の中央管理型システムを基に構築されている |

| 事例 | e-CNY、e-Kronaなど | USDC、USDT、DAIなど | PayPay、Suica、WAONなど |

参考情報:https://www.fsa.go.jp/singi/kessaiseido_wg/siryou/20241121/1.pdf

なお、ステーブルコインに関する詳しい解説は以下の記事をご覧ください。

CBDCの導入国(取り組み事例)

日本(デジタル円)

デジタル円は、日本銀行が取り組んでいるCBDCプロジェクトであり、国内の決済インフラの効率化やデジタル経済の進展にCBDCが寄与するかを議論しています。2021年4月から技術的な検証が開始され、2022年3月にはデジタル円の設計や技術的課題の解消および民間事業者との連携による実証実験に焦点を置く段階に移行しました。

2024年12月時点ではデジタル円の正式な発行の有無や時期は未定であり、実証実験や制度設計の検討が行われている段階です。

情報出典元:https://www.boj.or.jp/paym/digital/rel201009e.htm

中国(デジタル人民元、e-CNY)

デジタル人民元(e-CNY)は、中国人民銀行が発行するデジタル通貨であり、現金に代わる電子的な支払い手段として設計されています。

e-CNYの運用に関する実証実験は2020年4月以降、中国本土の多くの主要都市で実施されています。これまでに、中国国内の28都市でデジタル人民元の実証実験が行われ、総取引額は約6,200億元(約1兆130億円)に達しています。ユーザーはスマートフォンに専用アプリをインストールし、店舗の読み取り機での支払いや、スマホ同士をタッチするだけで決済を行うことができます。また、政府から個人への補助金支払いにもデジタル人民元が利用されています。

2024年12月時点では、e-CNYの正式な導入スケジュールは決まっておらず、現在も実証実験が進められています。

情報出典元:https://www.jetro.go.jp/biznews/2022/04/9c4f2cc075b5dc6f.html

EU(デジタルユーロ)

デジタルユーロは、欧州中央銀行(ECB)が発行を検討しているCBDCであり、ユーロ圏内でのデジタル決済手段としての導入が検討されています。2021年10月に開始された『調査フェーズ』では、デジタルユーロの設計や民間事業者との実験が行われ、2023年11月からは『準備フェーズ』に移行しました。この段階では、ルールブックの策定やプラットフォーム・インフラの開発事業者の選定、さらなる実証実験が実施されています。

デジタルユーロの発行は、EUの立法プロセスの完了後、ECBの政策理事会によって最終的に判断される予定であり、現時点では正式な発行決定には至っていません。しかし、主要先進国の中でリテールCBDC導入に向けた取り組みとしては先行しており、今後の動向が注目されています。

情報出典元:https://www.mof.go.jp/about_mof/councils/meeting_of_cbdc/7cbdchaihu.html

ナイジェリア(eナイラ)

画像出典元:https://enaira.gov.ng/

ナイジェリアのeナイラは、ナイジェリア中央銀行が2021年10月に発行したCBDCです。eナイラは、アフリカで最初に実用化されたCBDCとして注目を集めました。

ナイジェリアでは2021年時点の成人の銀行口座保有率が45%となっており、アフリカ地域の他国との比較でも金融排除に直面している人口が多いことが課題となっています。このような背景があり、eナイラの導入が積極的に進められました。

eナイラは、法定通貨であるナイラ(NGN)と1:1でペッグされており、スマートフォンアプリやQRコードを利用して簡単に取引を行うことができます。この設計により、銀行口座を持たない層でも携帯電話さえあれば金融サービスにアクセスすることが可能な設計となっています。

バハマ(サンドダラー)

画像出典元:https://www.sanddollar.bs/

サンドダラー(Sand Dollar)は、バハマ中央銀行によって2020年10月に発行されたCBDCです。世界初の正式なリテールCBDCとして注目されており、バハマ国内での経済活動を促進し、地方や銀行インフラが未整備な地域での金融包摂を目指して設計されました。

バハマは700以上の島々からなる国家であり、銀行インフラが不十分な地域への金融包摂が重要な課題でした。サンドダラーは、法定通貨であるバハマドルと1:1でペッグされ、スマートフォンアプリやデジタルウォレットを通じて利用できます。また、オフライン取引にも対応しており、通信環境が整っていない地域でも取引可能な設計となっています。

情報出典元:https://www.centralbankbahamas.com/digital-payments

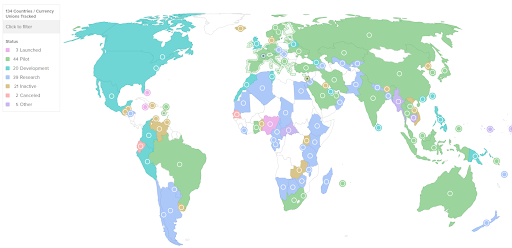

その他の国のCBDC

上述した国以外にも、CBDCに関する取り組みを実施しているところは数多くあります。2024年12月時点において、CBDC関連の取り組みを行っている又は行っていた国家は134ヵ国に上っています。外務省が発表している世界の国家の数が196ヵ国であることを考えると、世界中の国々の約7割がCBDCの取り組みを行っていると分かります。

CBDCの各国の取り組みに関しては、国際問題分野におけるアメリカ合衆国のシンクタンクである大西洋評議会が運営しているWebサイトにて、その全貌を閲覧することが可能となっています。

画像出典元:https://www.atlanticcouncil.org/cbdctracker/

CBDCの将来性

CBDCは、国際決済の効率化や金融政策の変革などを促す可能性を秘めており、本格実装が叶えば多くの経済メリットが創出されると考えられます。特に、国際送金の効率化やコスト削減、各国CBDC間の相互運用性が実現すれば、クロスボーダー取引がシームレスになります。また、中央銀行が直接金融政策を実施できることで、経済対策の迅速化が期待されています。そのうえ、銀行口座を持たない人々への金融包摂や、スマートコントラクトを活用した新しいデジタルエコシステムの創出も期待されています。

一方で、議論を深める必要のある論点も多いのが現状です。主な論点としては、CBDCと民間発行のステーブルコインとの共存、サイバーセキュリティの強化、持続可能な経済への寄与、などが挙げられます。CBDCの真価を発揮するためには官民の協調と技術的進化をさらに推し進める必要があるでしょう。

今後、社会における重要なインフラとしての地位を確立すると期待されているCBDCについて、本記事を通して関心を持っていただけたら幸いです。

MCB Web3カタログのご紹介

MCB Web3カタログは、Web3領域におけるBtoBサービスを網羅的に検索・比較することができるカタログサイトです。MCB Web3カタログの会員(無料)になると、事業者向けのWeb3ソリューションに関する資料を個別もしくはカテゴリー別に請求できます。

以下のような企業様におすすめです。

- DePINを活用した新規事業の開発を検討している企業

- ブロックチェーン活用に向けたコンサルティングサービスを探している企業

- Web3関連のソリューション導入を検討している事業者

MCB Web3カタログへ掲載してみませんか?約50社が掲載する国内最大級のWeb3×BtoBサービス検索・比較プラットフォームです。新規掲載企業も随時募集しております。

web3ニュースレター

web3ニュースレター