近年、金融領域でブロックチェーン技術の活用が盛んです。ブロックチェーン技術は、契約の透明性向上や、仲介手数料のコストカットが可能といったいくつかの特徴から、特に金融業界に対して大きな革新をもたらす可能性があると考えられています。

この記事では、ブロックチェーンの金融業界における活用事例や将来性などについて解説します。

目次

ブロックチェーンが金融業界で活用できる理由

ブロックチェーンが金融業界での活用できる理由はおもに5つあり、すべてブロックチェーンの特徴そのものに由来します。

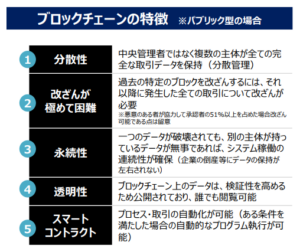

ここでは、経済産業省「Web3.0事業環境整備の考え方」でまとめられているブロックチェーンの特徴と、それらの特徴が金融サービスへの活用にあたってどういった利点や革新性となるかを解説します。

出典:経済産業省「Web3.0事業環境整備の考え方」

1つ目の特徴は、契約履歴を分散管理できる「分散性」です。情報の分散管理によって、銀行や証券会社が担っていた「台帳の管理者」という役割が不要になり、手続きの効率化が期待されます。

2つ目の特徴は、「改ざんが極めて困難」である点です。金融関連の契約や取引は、個人や組織の資金移動に直接関わるため、取引情報が堅牢に守られることは、社会や経済の安定にとって重要です。

3つ目の特徴は、「永続性」が確保されていることです。取引履歴は一度記録されると変更や削除ができず、なおかつデータを保持するネットワークの一部が破壊されてもデータが失われることはありません。また、管理者が不要であるため、管理者の企業が倒産するなどのリスクがなく、システムの維持が安定するという意味もあります。

4つ目の特徴は、「透明性」です。ブロックチェーン上のデータは、検証性を高めるため誰からも閲覧できるようになっています。透明性が高いことは、すでに紹介した改ざんが困難な特徴とあいまって、ブロックチェーン上で金融関連の契約を履行する際の安心感につながります。

5つ目の特徴は、「スマートコントラクト」です。スマートコントラクトとは、契約の履行条件をあらかじめプログラムに記述しておき、条件が成立したときに自動的に契約が履行されるものです。

厳密には、シンプルなブロックチェーンの概念にこのスマートコントラクトは含まれません。しかし、比較的新しいブロックチェーンでは、スマートコントラクトが主流の機能として搭載されていることが多いため、スマートコントラクトはブロックチェーンの特徴のひとつとして整理されています。

スマートコントラクトによって、手数料のコストカットや契約にかかる時間の短縮が可能になります。金融業界の契約では、銀行や証券会社が担っていた仲介や取引の検証作業を省けるため、コスト削減や取引の迅速化が実現されつつあります。

以上がブロックチェーンが金融業界で活用できる理由であり、これから紹介する金融業界へのブロックチェーン技術の適用は、すべてこれらのメリットを前提としています。

決済分野での活用方法

決済分野では、仲介者による承認手続きなしで取引が可能になるため、従来の銀行振替よりも低コスト、短時間での決済になることが期待されます。ブロックチェーンで決済をおこなう場合、ドルや円などの法定通貨ではなく暗号資産を利用することが必須です。

暗号資産は、価格変動リスクが大きいことが懸念とされてきました。そこで最近では、法定通貨やコモディティ資産と価格を連動させることで価値の安定化をはかる、ステーブルコインという種類の暗号資産の利用が活発です。日本においても、ステーブルコインに関する法整備が進みつつあり、複数の銀行などの事業者がステーブルコインの流通に取り組んでいます。

国際送金での活用方法

国際送金の場面でも、ブロックチェーンを活用することにより、着金までの時間の短縮と、大幅なコストカットが期待できます。現在、国際送金は国際銀行間通信協会(SWIFT、スイフト)の仕組みを使うことが主流とされています。

既存のスイフトでは、複数の銀行が中継して送金をつないでいく必要があり、手数料と時間が多くかかってしまうことが課題です。この課題を克服するため、前項で紹介したステーブルコインなどを使って国際送金をおこなう取り組みが各所で進んでいます。

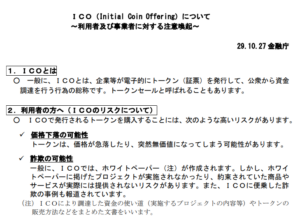

ICOやIEOのような資金調達での活用方法

ICOとIEOは、それぞれInitial Coin Offering、Initial Exchange Offeringの略です。

ICOは、資金調達したい企業が新規暗号資産を公開し、投資家に購入してもらうことで資金調達することを指します。資金調達の方法としてよく採用されている、株式の新規発行のIPOと似ています。ICOは2017年頃に新たな資金調達の方法として急激な盛り上がりを見せました。

出典:金融庁「ICOについての注意喚起」

ICOをおこなうのは比較的新興の企業、プロジェクトが多いため、必ずしもプロジェクトが成功するとは限りません。また、残念ながらローンチの見通しがあいまいな詐欺まがいのICOも多く、2017年10月には金融庁が「ICOについての注意喚起」という注意喚起を発信するに至っています。

その次に登場したのがIEOです。IEOは、資金調達したい企業と投資家の間に暗号資産交換業者が入るものです。具体的には、まず資金調達したい企業がトークンを発行し、それを暗号資産取引所に上場させます。

投資家は、取引所でトークンを購入することで、資金調達したい企業に対して投資することができます。暗号資産交換業者は、委託を受ける時点で、資金調達したい企業の身元について十分な精査をおこないます。

これによって、プロジェクトの成功が確約されるわけではないものの、投資家はICOよりも安心して投資をおこなうことができます。また、企業側としても、暗号資産取引所に上場すること自体がプロモーションとなり、資金調達の前段として重要である認知度を高められるメリットもあります。

不動産やコモディティなどのRWAをトークン化する活用方法

現実世界に実際に存在している、不動産、金やプラチナなどのコモディティといった資産にリンクしたトークンのことをRWA(Real World Asset)といいます。現物資産をトークン化し、ブロックチェーン上の資産として扱うというアイデアは以前から存在しましたが、法整備や技術面での障壁が高いといわれてきました。近年、徐々に法整備も整いつつあり、2023年頃から、RWA市場の規模が急拡大しています。

現物をトークン化することで、不動産など分割が難しい資産も小口化することができます。これによって、投資に必要な最低金額が下がり、今まで資金面で諦めていた個人投資家なども市場に参加できるようになります。

さらに、従来は必須だった不動産業者などの仲介者が不要になるため、手数料や時間をコストカットできます。このようなメリットから市場参加者が増え、流動性が適正に高まることが市場の信頼感を高め、それによってさらに市場が活況になっていく正のフィードバックが期待されています。

DeFiでの活用方法

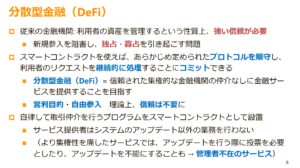

出典:金融庁「デジタル・分散型金融への対応のあり方等に関する研究会」資料

DeFi(Decentralized Finance)は、日本語では「分散型金融」と訳されます。金融庁「デジタル・分散型金融への対応のあり方等に関する研究会」資料として東京大学大学院経済学研究科野田俊也氏が作成した文献では、DeFiは「信頼された集権的な金融機関の仲介なしに金融サービスを提供することを目指す」ものと説明されています。

伝統的な金融システムは、管理者がいる中央集権的なものでしたが、ブロックチェーンを活用した新しい金融システムでは管理者が不在となり、このような概念やサービスの総称をDeFiとよびます。

DeFiでは、スマートコントラクトによって自動的に契約を履行できるため、これまでよりも手数料と処理にかかる時間を短縮できるといわれています。DeFiのサービス内容としては、トークンの売買仲介や貸付、ステーブルコインの供給などが挙げられます。トークンは、株式や投票権などがあり、ブロックチェーンの市場拡大に伴い種類が増えてきており、それによってさらにDeFiに人気が集まっています。

DIDの活用方法

DIDはDecentralized Identityの略であり、日本語では「分散型アイデンティティ」や「分散型ID」とよびます。

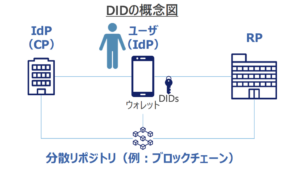

出典:金融庁公表(株式会社野村総合研究所、NRIセキュアテクノロジーズ株式会社作成)「ブロックチェーン技術等を用いたデジタルアイデンティティの活用に関する研究報告書」

金融庁公表(株式会社野村総合研究所、NRIセキュアテクノロジーズ株式会社作成)「ブロックチェーン技術等を用いたデジタルアイデンティティの活用に関する研究報告書」によると、DIDとは「ユーザのデジタルアイデンティティが特定のIdPに依存しないよう、その依存度を下げることを目的とする仕組み」と説明されています。

IdPはアイデンティティプロバイダのことであり、ユーザーのIDを作成、保管、管理するサービス事業者を指します。DIDでは、ブロックチェーンを用いて個人が自分でIDを管理し、必要に応じて必要な範囲にだけ共有します。これによって、従来の方法においてIdPへの依存度が高かったことで発生するリスクを減らすことができます。このリスクとは、たとえばIdPが攻撃を受け情報漏洩が発生してしまうことなどです。

従来の金融取引では、本人確認(KYC)のために免許証やマイナンバーカードなどの本人確認書類をIdPに提出してきました。DIDの仕組みでは、スマートコントラクトによって、特にオンライン上の本人確認(eKYC)がいままでより簡易におこなえるようになります。また、すでに述べたように情報の管理がIdPに一元化しなくなるため、個人情報や信用スコアが、より安心な方法で管理されるようになります。

DIDによって期待されているのは安全性や利便性の向上だけではありません。金融にアクセスできなかった地域での融資が活性化する可能性も世界的に注目されています。たとえば発展途上国の農村部では、そもそも融資を受けるための銀行口座を開設できないケースや、身分証明書として指定されている書類を保有していない場合があります。これらの課題に対して、DIDでは、たとえば公的料金のオンライン支払い履歴などを、その個人の信頼性を判定する代替データとして使用する、といった可能性について議論がなされています。

引用:金融庁公表(株式会社野村総合研究所、NRIセキュアテクノロジーズ株式会社作成)「ブロックチェーン技術等を用いたデジタルアイデンティティの活用に関する研究報告書」

ブロックチェーン×金融の活用事例

ここまで、ブロックチェーンの活用が期待される金融業界のトピックを紹介してきました。具体的な活用事例をいくつかピックアップして取り上げます。

ブロックチェーンとSWIFT(スイフト)を組み合わせた新たな国際送金の仕組み

2024年9月、三菱UFJフィナンシャル・グループ(FG)、三井住友FG、みずほFGのメガバンク3行は、他の国内外の銀行と協力し、国際的な送金・決済を瞬時に行えることを目指す実証実験を始めると発表しました。

この取り組みの特徴は、現在の国際的な送金システムのスタンダードとなっているSWIFTとブロックチェーンを組み合わせることです。既存システムを活用することで、完全に新しいシステムを作るよりも効率的に、低コストでの開発が可能になると見込まれています。既存システムで手数料の高い新興国向けの送金は、送金コストが現在の1割以下になる可能性もあるといわれています。

ウイスキーのトークン化(CASK NFT)

株式会社UniCaskは、樽の中のウイスキーというRWAを分割してトークン化し、小口で販売しています。既存のNFTマーケットプレイスを活用して2次流通の売買も活性化し、金融資産としてのウイスキーの流動性を高めることに貢献しています。また、製品化まで数年を要する醸造業において、この手法は先行して資金を得られる点で生産者にもメリットがあり、キャッシュフローの改善につながる有効な方法です。

カナダにおけるVerified.Me運用

DIDの活用は世界的に期待が高まっていますが、運用開始したものはまだ少ないのが実情です。運用が始まっている事例として、カナダのVerified.Meがあげられます。カナダのSecureKey Technologies社が、カナダの主要金融機関7社とともに2019年5月から運用しています。このサービスでは、たとえばユーザーが生命保険の契約をおこなう際、生保会社は金融機関や政府などの信用できる情報源から、個人の属性情報の共有を受けます。これによって、アイデンティティ検証プロセスを簡素化できるものとして位置付けられています。

引用:金融庁公表(株式会社野村総合研究所、NRIセキュアテクノロジーズ株式会社作成)「ブロックチェーン技術等を用いたデジタルアイデンティティの活用に関する研究報告書」

ブロックチェーンの活用方法について説明してきましたが、実際のブロックチェーン技術は単一のものではありません。現在、数多くのブロックチェーンプラットフォームが存在しており、それぞれが独自の特性と目的を持っています。例えば、ビットコインのブロックチェーンは価値の移転に特化している一方で、イーサリアムはスマートコントラクトの実行に重点を置いています。このように、各ブロックチェーンは特定のニーズや要件に応じて設計され、それぞれの用途に最適化されているのです。

ブロックチェーンプラットフォームの詳細は『【ブロックチェーンプラットフォーム一覧】主要なブロックチェーンの特徴と用途』で解説しています。

金融業界におけるブロックチェーンの将来性

ここまで見てきたように、金融業界におけるブロックチェーンの活用は、契約の効率性や透明性、セキュリティを大きく向上させる可能性があります。すでに一部では、スマートコントラクトによって仲介者を必要としない自動化された取引が可能となり、手数料の削減や迅速な決済が実現しつつあります。

また、DIDやRWAといった新しい技術によって、投資や融資といった形で金融業界に関わる人の間口も広がっており、ブロックチェーン技術の金融業界への適応は今後もますます広がっていく可能性があります。

また、下記の記事では国内企業と海外企業に分けて、ブロックチェーン開発で注目されている企業を紹介しています。自社でブロックチェーン技術を導入する際の参考としてもご覧ください。

まとめ

ブロックチェーン技術は、スマートコントラクトを利用した契約の透明性の高さや、分散管理による永続性の高さなどを強みとして、金融業界に革新をもたらすことが期待されています。

MCB Web3カタログについて

MCB Web3カタログは、Web3領域におけるBtoBサービスを網羅的に検索・比較することができるカタログサイトです。MCB Web3カタログの会員(無料)になると、事業者向けのWeb3ソリューションに関する資料を個別もしくはカテゴリー別に請求できます。

- 「自社の金融系サービスに最適なサービスを比較検討したい」

- 「金融系サービスに組み込めるブロックチェーンソリューションを採用したい」

など、導入を検討中の事業者様にぴったりのサービスやソリューションが見つかるMCB Web3カタログを、ぜひご活用ください。

MCB Web3カタログへ掲載してみませんか?掲載社数は約50社、国内随一のWeb3 × BtoBサービスの検索・比較サイトです。

web3ニュースレター

web3ニュースレター