現金を持ち歩かなくても、スマホひとつで支払いができる時代になりました。そんな中で注目を集めているのが「デジタル通貨」です。

暗号資産・仮想通貨や電子マネーとの違いがわかりにくく、「デジタル通貨って結局なに?」「今後どうなっていくの?」と疑問をお持ちの方も多いのではないでしょうか。

本記事では、デジタル通貨の基礎から最新動向まで、わかりやすく解説していきます。デジタル通貨の理解を深められるので、最後まで読んでみて下さい。

目次

デジタル通貨とは

デジタル通貨は、デジタルデータとして存在する新しい形のお金です。スマートフォンやパソコンを使って支払いや送金ができるため、日常生活での買い物から、企業間の取引まで幅広く活用できます。

従来の現金と比べると、デジタル通貨には3つの大きな特徴があります。

- 即時性

- 効率性

- 追跡可能性

1つ目は即時性です。支払いや送金がリアルタイムで完了するため、銀行の営業時間を気にする必要がありません。

2つ目は効率性は、現金の輸送や管理が不要なため、ATMの運営費用や現金の製造コストを削減できます。

3つ目は追跡可能性です。すべての取引履歴がデータとして記録されるため、不正利用の防止にも役立ちます。

デジタル通貨の中でも、注目を集めているのが「中央銀行デジタル通貨(CBDC)」です。日本円や米ドルのような各国の法定通貨をデジタル化したもので、中央銀行が発行・管理を行います。日本でも日本銀行が実証実験を進めており、将来的な導入に向けた検討が着実に進められています。

デジタル通貨は、私たちの生活をより便利で効率的なものにする可能性を秘めた、次世代の決済手段として期待されているのです。

そもそも通貨とは?通貨の3つの機能について

通貨には価値の保存、交換手段、価値の尺度という3つの重要な機能があります。

価値を蓄える役割(価値の保存)

お金は額面が変わることがありません。例えば、銀行に預けたり金庫に保管したりすることで、財産を守り続けられます。

物やサービスを交換する役割(交換手段)

物々交換では、魚を持っている人が肉を欲しがっても、肉を持っている人が魚を必要としていなければ交換できません。一方、お金を使えば、お肉や魚を簡単に取引できるため、欲しいものをスムーズに手に入れられます。

価値を測る基準としての役割(価値の尺度)

世の中の商品やサービスには、すべて価格がついています。価格は、その価値を示す目安になっているのです。例えば、1個100円のお寿司と1個1万円のお寿司では、多くの人が後者の方を高価で特別だと感じるでしょう。お金は、物やサービスの価値を測る基準となっています。

3つの機能によって、私たちは安心して経済活動を行え、豊かな社会生活を送れるのです。

デジタル通貨の種類

デジタル通貨は大きく分けて、「暗号資産(仮想通貨)」と「中央銀行デジタル通貨(CBDC)」の2種類があります。それぞれの特徴を詳しく見ていきましょう。

暗号資産(仮想通貨)

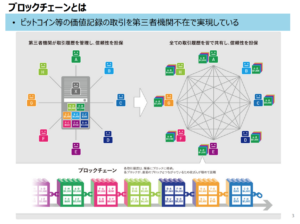

暗号資産は、ブロックチェーン技術を用いて、国や中央銀行の信用に依存せずに運営される電子的な通貨です。「仮想通貨」という用語が先に使用されていましたが、資金決済法改正により、法律上の呼称が「暗号資産」に変更されました。

出典元:経済産業省「平成27年度 我が国経済社会の 情報化・サービス化に係る基盤整備 」

暗号資産の代表例として「ビットコイン」が挙げられます。

主な特徴をまとめました。

- 取引の安全性が高い

- 価格変動が大きい

- 国際送金に強み

暗号資産はブロックチェーン技術により、取引記録の改ざんが極めて困難で、安全性が高い特徴があります。価格は需要と供給によって決まるため、投資対象としても注目されています。また、低い手数料で海外への送金が簡単にできる点も特徴です。

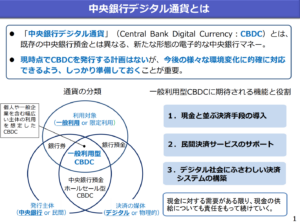

中央銀行デジタル通貨

出典元:日本銀行「中央銀行デジタル通貨とは」

日本銀行によると中央銀行デジタル通貨は、以下の3つの条件を満たすものとされています。

- デジタル化されていること

- 法定通貨建てであること

- 中央銀行の債務として発行されること

中央銀行デジタル通貨は紙幣や硬貨ではなく、デジタルデータとして存在します。インターネット上で利用できるため、利便性が高いことが特徴です。

各国の法定通貨として発行されるため、日本では円、アメリカではドルなど、それぞれの通貨単位で価値が表されます。また、価値が安定していることもポイントです。

国家の信用によって裏付けられており、法定通貨と同じ価値を持つため、安全性と信頼性が確保されています。

中央銀行デジタル通貨と暗号資産(仮想通貨)の違い

中央銀行デジタル通貨と暗号資産は、いずれもデジタル形式の通貨ですが、性質は大きく異なります。中央銀行デジタル通貨は国が管理する法定通貨として安定した価値を持ち、幅広い決済に利用可能です。

一方、暗号資産は価格変動が大きく、主に投資商品として注目されています。

中央銀行デジタル通貨と暗号資産の違いを、表にまとめました。

| 異なる点 | 中央銀行デジタル通貨 | 暗号資産 |

| 発行者 | 各国の中央銀行 | 民間企業や団体 |

| 価値の安定性 | 法定通貨と同等の安定した価値 | 市場の需給で価格が変動 |

| 利用範囲 | 法定通貨として幅広く利用可能 | 対応する店舗や取引所に限定 |

まず、発行者が異なります。暗号資産は主に民間企業や団体によって発行されるのに対し、中央銀行デジタル通貨は各国の中央銀行が発行します。

また、価値の安定性も異なるのが特徴です。暗号資産は市場の需給によって価格が変動する一方、中央銀行デジタル通貨は法定通貨と同じ価値を保ち続けます。

利用範囲にも違いが見られます。暗号資産は対応している店舗や暗号資産取引所でしか使えませんが、中央銀行デジタル通貨は法定通貨としてさまざまな場面で利用できるでしょう。

このように、中央銀行デジタル通貨は、日常的な決済手段として期待されています。一方、暗号資産は、価格変動を活用した投資商品としての性質が強いことが違いでしょう。

中央銀行デジタル通貨については『CBDC(中央銀行デジタル通貨)とは?仮想通貨やブロックチェーンとの関係性、導入国の事例などをわかりやすく解説』をご覧ください。

電子マネーはデジタル通貨なのか?

電子マネーを通貨の基本的な3つの機能から見てみると、特徴がわかりやすいでしょう。

| 機能 | 評価 | 理由 |

| 価値を蓄える役割 | △ | 法規制による制限があり、価値保存機能に一定の制約がある |

| 物やサービスを交換する役割 | 〇 | 決済に利用可能 |

| 価値を測る基準としての役割 | △ | 限定的 |

まず「価値を蓄える役割」については、電子マネーには法規制による制限があり、価値保存機能に一定の制約があるため、完全に機能を果たしているとは言えません。

「物やサービスを交換する役割」は、電子マネーが日常的な決済手段として利用されており、役割は十分に担っています。

「価値を測る基準としての役割」に関しては、電子マネーの利用が民間事業者が提供するサービスの範囲にとどまっていることから、やや限定的です。

しかし、2023年4月からは、給与のデジタル払いにおいてQRコード決済サービスが利用可能になりました。電子マネーの位置づけも変化しつつあります。

デジタル通貨のメリット

デジタル通貨は、私たちの生活や経済活動に大きな変革をもたらす可能性を秘めています。注目すべきメリットをまとめました。

- 現金の保管コストが下がる

- スマホなどがあれば決済が可能

- 取引の透明性が向上する

- 手数料を削減できる可能性がある

- 支出管理がしやすくなる

順番に見ていきましょう。

現金の保管コストが下がる

デジタル通貨の導入により、現金管理に関わるさまざまなコストを削減できます。

日本では、紙幣や硬貨の製造、保管や輸送に莫大なコストが発生しています。デジタル通貨であれば、物理的なコストを大幅に削減できるため、ATMの設置・運営費用も不要となり、金融機関の運営効率も向上するでしょう。

地方銀行にとって、ATM網の維持は大きな負担となっていますが、デジタル通貨の普及により、解決できる可能性があります。

スマホなどがあれば決済が可能

デジタル通貨の大きな特徴は、スマホ1台で支払いが完結することです。財布を持ち歩く必要がなく、24時間365日いつでも決済が可能です。現金のような物理的な制約がなく、必要な金額をすぐに利用できるため、買い物がよりスムーズになるでしょう。

また、従来は財布に入れて持ち歩いていた現金や複数のカードが不要となり、持ち物を最小限に抑えられます。外出時の手荷物が軽減されるだけでなく、財布の紛失や盗難のリスクも大幅に低下します。混雑した場所でのスリやひったくりの心配も減るため、より安心して行動できるようになるでしょう。

取引の透明性が向上する

デジタル通貨のメリットは、取引記録がデジタル化される点です。すべての取引が正確にデジタルデータとして記録されるため、取引履歴を追跡できる仕組みが整っています。不正取引の抑制効果や、税務申告がより正確になると期待されています。

従来の現金取引では、取引履歴の追跡が難しく、金融の透明性を保つことが課題でした。デジタル通貨は現金取引の問題を解決し、金融取引をより透明で分かりやすいものにできるでしょう。

手数料を削減できる可能性がある

デジタル通貨は、取り扱いにかかる手数料を削減できる可能性があります。ATM利用料や現金輸送費用といった物理的な現金の管理コストが不要になるため、利用者が負担する手数料も低くなるでしょう。給料の振り込みや公共料金の支払い、異なる口座間の送金などでの手数料軽減が考えられます。

デジタル通貨によって手数料の負担が軽減されれば、企業間取引や個人間送金の効率化が期待できます。給料や取引先への支払い手段として、広く利用される可能性が高まるでしょう。

支出管理がしやすくなる

デジタル通貨を使うことで、お金の動きを一元的に管理できるようになり、支出の把握が簡単になります。家計簿を記録する手間が省け、無駄遣いの見直しや貯金しやすくなる点がメリットです。

さらに、デジタル形式のため、支出をリアルタイムで確認でき、予算管理や家計簿作成も効率化できます。

お金の流れを把握しやすいため、日々の生活や業務の負担軽減にもつながるでしょう。

デジタル通貨のデメリット

デジタル通貨にはメリットだけではなく、デメリットもあります。

- 電力や通信環境に依存する

- 使える場所が一定ではない

- セキュリティリスクへの懸念

上記の課題を理解し、適切に対処していく必要があります。

詳しく見ていきましょう。

電力や通信環境に依存する

デジタル通貨の課題は、電力や通信インフラへの依存度が高い点です。災害時に停電や通信障害が発生した場合、決済システムが機能しなくなる可能性があります。

例えば、災害時にデジタル通貨を保有していても、停電や通信障害で食料などを購入できなくなることが考えられます。自然災害が多い日本では、災害時にどのように対応していくか、慎重に考える必要があるでしょう。

また、システムの維持には継続的な電力供給が必要で、環境負荷の増大も懸念され、大きな課題となっています。

使える場所が一定ではない

デジタル通貨の普及には地域差があり、地方部では利用できる場所が限られる可能性があります。都市部と地方部でのデジタルインフラの格差は、新たな社会問題となる可能性も指摘されているのです。

また、高齢者や技術に不慣れな方々にとって、デジタル通貨の利用はハードルが高いかもしれません。デジタルデバイド(情報格差)の問題は、社会全体で取り組むべき重要な課題です。使いやすいインターフェースの開発や、丁寧な啓発活動が必要でしょう。

セキュリティリスクへの懸念

デジタル通貨は、サイバー攻撃のターゲットとなる可能性があります。システムへの不正アクセスや、個人情報の流出といったリスクがあります。

個人情報流出リスクの対策として、高度な暗号化技術や多要素認証の導入など、複数の対策を組み合わせることが必要です。さらに、インターネットから切り離した環境で管理する「コールドウォレット」の使用など、オフラインでの管理も推奨されています。また、利用者自身のセキュリティ意識も重要です。

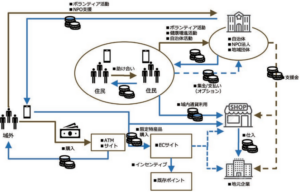

デジタル地域通貨とは

デジタル地域通貨は、特定の地域内でのみ使用できるデジタル形式の通貨です。従来の地域通貨をデジタル化することで、より使いやすく効率的な地域経済活性化ツールとして注目を集めています。

出典元:財務省「民間事業者からみたデジタル通貨の課題と取組み」

デジタル地域通貨の形態は、地域のニーズに応じて多様化しています。QRコード決済を活用したものや、ブロックチェーン技術を用いたもの、独自のデータベースシステムを構築したものなどです。

ブロックチェーン技術を活用したデジタル地域通貨サービスとして、三菱総合研究所が開発した「Region Ring®」があります。Region Ring®の特徴は、取引履歴の分散共有によって、情報の信頼性を高めながら導入コストを抑えられる点です。

特許取得済み機能としては、期間限定のキャンペーンやイベントに合わせて、ポイントやデジタル通貨の価値を変化させられる機能があります。例えば、一定期間使用しないとポイントの価値が減少する設定も可能で、地域内での早期利用と消費活動の活性化が期待できます。

デジタル地域通貨は、ブロックチェーン技術などの先進的な機能により、効果的な地域経済の活性化ツールとして発展を続けているのです。

デジタル地域通貨の利点

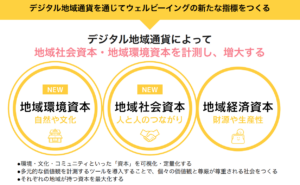

出典:内閣官房「デジタル地域通貨の新しい可能性」

デジタル地域通貨は、地域経済の活性化や観光振興、環境保護など、地域が抱えるさまざまな課題の解決に貢献する可能性を秘めています。単なる決済手段の進化にとどまらず、地域活性化における革新的なプラットフォームとして、重要性を増しているのです。

地域経済の活性化

デジタル地域通貨の大きな利点は、地域内での経済循環を促進できることです。地域通貨は使用範囲が限定されているため、地域内でお金が循環し続けます。地元の商店街や事業者の売上増加につながり、地域経済の活性化が期待できます。

また、デジタルならではの特典や還元サービスを組み合わせることで、さらなる経済効果も期待できるでしょう。

地域通貨のデジタル化は、単なる決済手段の進化にとどまらず、地域全体の経済循環を促進する重要なツールとして機能しているのです。

新たな観光客の流入

観光地では、デジタル地域通貨を観光振興のツールとして活用できます。例えば、観光スポットでの特典付与や、地域限定のお得なサービスの提供など、観光客の誘致に効果的です。

さらに、スマートフォンアプリを通じて利用が簡単になったことで、幅広い層への普及が進んでいます。デジタル決済に慣れた若い世代や、インバウンド観光客にとって、スマートフォンで利用できるデジタル地域通貨は魅力的な決済手段となるでしょう。

デジタル地域通貨は、新たな観光客の流入の有効なツールとして期待されています。

広報的な利用可能性

デジタル地域通貨は、地域のブランディングや情報発信にも効果的です。アプリを通じて地域の魅力的なスポットや、イベント情報を発信でき、住民と地域をつなぐコミュニケーションツールとしても機能します。

例えば、地域の祭りやイベントで特別なポイントを付与したり、地域の特産品との連携を図ったりすることで、地域の魅力を効果的に発信できます。

また、住民参加型のまちづくり活動にポイントを付与するなど、地域コミュニティの活性化にも役立てられるでしょう。

運営コストの大幅な削減

デジタル地域通貨の導入により、紙媒体での運用によるコストを大幅に削減できるようになりました。発行や配布にかかる時間と労力も軽減され、運営の効率化にも成功しています。

従来の地域通貨は、紙媒体での運用が一般的でした。紙幣の印刷費用や配送経費、管理作業にかかる人件費など、さまざまなコストが発生していました。

デジタル化によって、地域通貨の運用における経済的・人的負担が大きく改善されています。

データ活用による地域振興

デジタル地域通貨の大きな特徴は、詳細な利用データの収集・分析ができる点が挙げられます。従来の現金取引では把握が難しかった消費動向や、人の流れをデータとして可視化できるようになりました。

消費動向などのデータは、地域振興策の立案や効果検証に活用できます。例えば、どの時間帯にどの地域で消費が活発なのか、どのような層が地域通貨を利用しているのかなど、具体的な数値に基づいた施策立案が可能です。

地域の行政は、データを活用することで、より効果的な経済対策を打ち出せるようになるでしょう。消費者の行動や需要の変化を正確に把握して、タイミングよく施策を実行できる点が強みです。

デジタル地域通貨ならではのデータ活用の仕組みは、新しい形の地域活性化のアプローチとして注目されています。

SDGs・環境配慮活動の促進

デジタル地域通貨は、地域のSDGsや環境配慮活動の推進にも活用できます。例えば、ごみの分別や省エネ活動にポイントを付与することで、環境に配慮した行動を促進できるでしょう。

住民の環境意識を高め、具体的な行動変容につなげるツールとして、デジタル地域通貨は大きな可能性を秘めています。また、SDGsや環境配慮活動を通じて、地域全体の持続可能性を高められます。

まとめ

デジタル通貨は、私たちの生活や経済活動に大きな変革をもたらす可能性を秘めている存在です。中央銀行デジタル通貨は、将来の決済システムの中核を担うことが期待されています。

一方で、電力や通信環境への依存、セキュリティリスク、デジタルデバイドなど、解決すべき課題もあります。通信環境の依存やセキュリティリスクなどの課題に適切に対処しながら、デジタル通貨の可能性を最大限に活かすことが求められているでしょう。

また、デジタル地域通貨は、地域経済の活性化やコミュニティの強化、環境配慮活動の促進など、多様な価値を生み出す可能性があります。技術の発展とともに、デジタル地域通貨の活用範囲はさらに広がっていくでしょう。

デジタル通貨は、単なる決済手段の変革にとどまらず、私たちの社会や生活のあり方そのものを変える可能性があります。今後の動向に注目しながら、継続的に理解を深めていくことが重要です。

MCB Web3カタログについて

MCB Web3カタログは、Web3領域におけるBtoBサービスを網羅的に検索・比較することができるカタログサイトです。MCB Web3カタログの会員(無料)になると、事業者向けのWeb3ソリューションに関する資料を個別もしくはカテゴリー別に請求できます。

- 「ブロックチェーンを用いてデジタル通貨を発行したい」

- 「デジタル地域通貨をブロックチェーンを用いて発行する事例を作りたい」

など、導入を検討中の事業者様にぴったりのサービスやソリューションが見つかるMCB Web3カタログを、ぜひご活用ください。

MCB Web3カタログへ掲載してみませんか?掲載社数は約50社、国内随一のWeb3 × BtoBサービスの検索・比較サイトです。

web3ニュースレター

web3ニュースレター